سياسة

سياسة

جاسم عجاقة

لم يكن يوم الجمعة الماضي نهارًا عاديًا بالنسبة لمصرف سيليكون فالي بنك (Silicon Valley Bank)، حيث أعلنت السلطات الأميركية إقفال المصرف وطلبت من المؤسسة الفيدرالية لتأمين الودائع (Federal Deposit Insurance Corporation) إدارة الودائع. إنهيار المصرف يُعتبر ثاني أكبر إنهيار مصرفي منذ إنهيار مؤسسة ليمان براذرز (Lehman Brothers) في العام 2008، وبالتالي يُطرح السؤال عن التداعيات المحتملة على الأسواق المالية العالمية وعلى القطاع التكنولوجي؟

بالأرقام يُعتبر المصرف كبيرًا نسبيًا مع موجودات بقيمة 209 مليار دولار أميركي (نهاية العام 2022)، وودائع بقيمة 175 مليار دولار أميركي. وللمصرف دورٌ أساسيٌ في تمويل قطاع التكنولوجيا مع استحواذه على 50% من الشركات الناشئة في الولايات المتحدة الأميركية ويموّل الكثير من الشركات في أميركا وأوروبا وآسيا وإسرائيل ليصل المجموع إلى أكثر من مئة وثلاثين ألف شركة ممولة منها 65 ألف شركة ناشئة. ويٌنقل عن عدد من رؤساء بعض الشركات قولهم إن استحصال شركة على تمويل في "السيليكون فاليه" هو أمر شبه مُستحيل من دون أن يكون لديها حساب في السيليكون فاليه بنك! بحسب المُعطيات المُتوافرة، المصرف كان مُصنّفًا بين أفضل 20 بنكًا أميركيًا، وحقق العديد من الجوائز آخرها كان جائزة أفضل البنوك الأميركية. إذًا أين المُشكلة؟

مُشكلة هذا المصرف هي على مستويين:

الأول، تركيز هذا المصرف على القطاع التكنولوجي والذي جعل هيكلية تمويله وهيكلية مساهميه تُثبت مرّة جديدة أن المخاطر العالية يواكبها إيرادات متوقّعة عالية وهو ما عجز قطاع التكنولوجيا عن تأمينه في ظل رفع الفائدة من قبل الإحتياطي الفيدرالي الأميركي إلى مستويات عالية.

الثاني، رفع الفائدة من قبل الإحتياطي الفيدرالي دفع المصرف إلى بيع محفظة سندات بقيمة 21 مليار دولار أميركي لتغطية التزاماته، وهو ما أدّى إلى خسائر على المصرف بقيمة 1.8 مليار دولار أميركي. هذا الأمر دفع المصرف إلى إعلان بيع أسهم بقيمة 2.3 مليار دولار أميركي لتغطية الخسائر بالإضافة إلى طلب اكتتاب عام بأسهمه من دون نجاح المهّمة، وذلك بسبب خوف المستثمرين والذي عززته أخطاء ارتكبها بعض القيّمين على المصرف مع معلومات عن بيع عدة مليارات من حصصهم في الشركة قبل أسبوعين من عملية الإفلاس.

هذا المشهد دفع بالمودعين إلى طلبات سحب ودائع بقيمة 42 مليار دولار أميركي في اليوم الأول وهو ما جعل المصرف في حالة liquidity run تعجز أكبر مصارف العالم عن تلبيته.

التعقيدات في هيكلة الإستثمار والمساهمة في المصرف دعمت مخاوف السوق حيث هبطت القيمة السوقية للقطاع المصرفي في الولايات المُتحدة الأميركية بأكثر من 100 مليار دولار أميركي في نفس النهار وأكثر من 50 مليار دولار أميركي في أوروبا.

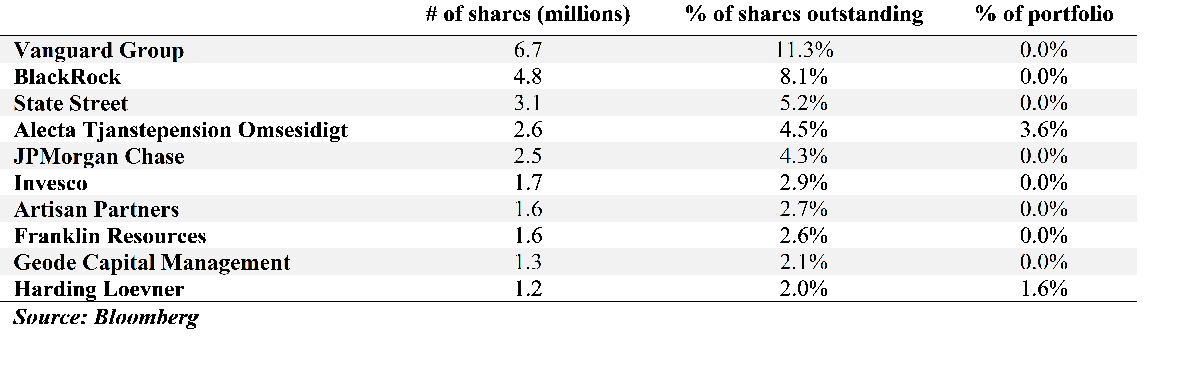

[caption id="attachment_5950" align="aligncenter" width="1024"] SVB Financial Group's largest equity holders[/caption]

SVB Financial Group's largest equity holders[/caption]

هل من المُمكن أن تمتدّ الأزمة إلى القطاع المصرفي العالمي كما حصل في العام 2008؟ الجواب الأكثر إحتمالًا هو كلا. السبب يعود إلى خصوصية المصرف الذي يتربّع على قطاع التكنولوجيا من دون منازع. هذا القطاع المحفوف بالمخاطر، لا تتعرّض له المصارف بشكل مُركّز حتى ولو أن مُعظم الإستثمارات في صناديق على مؤشر (fund index) تحوي على أسهم من مصرف سيليكون فالي بنك. أضف إلى ذلك أن معايير بازل 3، دعّمت الهيكلية المالية للمصارف والمؤسسات المالية خصوصًا بعد أزمة 2008 بالإضافة إلى الاختبارات التي تقوم بها السلطات الرقابية على المصارف والمؤسسات المالية.

أمّا على الصعيد الإقتصادي، فمن المتوقّع أن تُفّلس العديد من شركات الـ high-tech وشركات الـ startup. لذا من المتوقّع أن يكون هناك إجراءات من قبل السلطات الأميركية تجاه هذا القطاع.

من جهة الودائع، من المتوقع أن تعمد المؤسسة الفيدرالية لتأمين الودائع في الولايات المتحدة إلى إعادة فتح المصرف إبتداءً من اليوم الإثنين وذلك للسماح للعملاء بسحب ما يصل إلى 250 ألف دولار أميركي وهو قيمة الضمانة التي تؤمّنها المؤسسة. إلا أن المعلومات تُشير إلى أن ثلاثة بالمئة فقط من الودائع تملك أقلّ من 250 ألف دولار أميركي. وهو ما يعني أن الخسائر ستطال 97% من المودعين.

السؤال الجوهري يبقى عن ردّة فعل السلطات الأميركية على مُشكلة خسائر المودعين؟ وهل تكون ردّة فعل السلطات الأميركية مؤشر لما سيحصل في ملف الودائع في لبنان؟

بحسب معلومات صحافية، تدرس السلطات الفيدرالية "بجدية" حماية جميع الودائع غير المؤمنة في مصرف سيليكون فالي بنك. وبحسب صحيفة "الواشنطن بوست"، ناقشت وزارة الخزانة الأميركية والإحتياطي الفيدرالي والمؤسسة الفيدرالية للتأمين على الودائع هذا الأمر خلال نهاية الأسبوع الماضي، مبررين هذا "التدخل غير العادي" لمنع ما يخشون أن يكون "ذعرًا في النظام المالي الأميركي". وسيتم تبرير التدخّل الرسمي على أنه جزء من "ردود السياسة المحتملة" في حال فشل إيجاد شاري مُحتمل للمصرف.

من المعروف أن السلطات الأميركية تحترم آليات السوق وترفض التدخّل فيه إلا من باب التنظيم والرقابة والتشريع. إلّا أن تداعيات خسائر 97% من المودعين قد يكون له وقع كبير على النظام المصرفي الأميركي، وبالتالي سيتم العمل على إيجاد مصرف أو مؤسسة تستطيع شراء مصرف سيليكون فالي بنك وتمكين المودعين من تجنب خسارة أموالهم.

هذا التدّخل – إن حصل – سيكون من قبل الإحتياطي الفيدرالي الأميركي الذي يجب أن يُصادق مجلس محافظيه بأكثرية الثلثين على وجود مخاطر نظامية (systemic risk) بالإضافة إلى كلٍ من مجلس إدارة مؤسسة التأمين الفيدرالية ووزيرة الخزانة.

على كل الأحوال، الأمر لم يُحسم بعد، خصوصًا وأن مخاطر الإفلاس في العديد من الشركات لا يزال قائمًا مع إستمرار الإحتياطي الفيدرالي برفع الفائدة. وبالتالي ستفتح تداولات البورصة الأميركية على الكثير من المخاوف وهو ما سيخلق الكثير من التغيّرات (volatility) في الأسواق.

ما سُتقرّره السلطات الأميركية سينعكس حكمًا على الداخل اللبناني وعلى المفاوضات المحتملة مع صندوق النقد الدولي. فأي تدخّل من قبل السلطات الأميركية لإنقاذ الودائع غير المضمونة، سيدّعم وجهة نظر المدافعين عن تحمّل الدوّلة اللبنانية مسؤولية ديونها تجاه القطاع المصرفي اللبناني وبالتالي الودائع. في حين أن عدم تدخّل السلطات الأميركية سيقوّي وجهة نظر الفريق الذي يُنادي بتحميل الخسائر للمصارف والمودعين. فماذا ستحمّل الساعات والأيام المقبلة؟