سياسة

سياسة

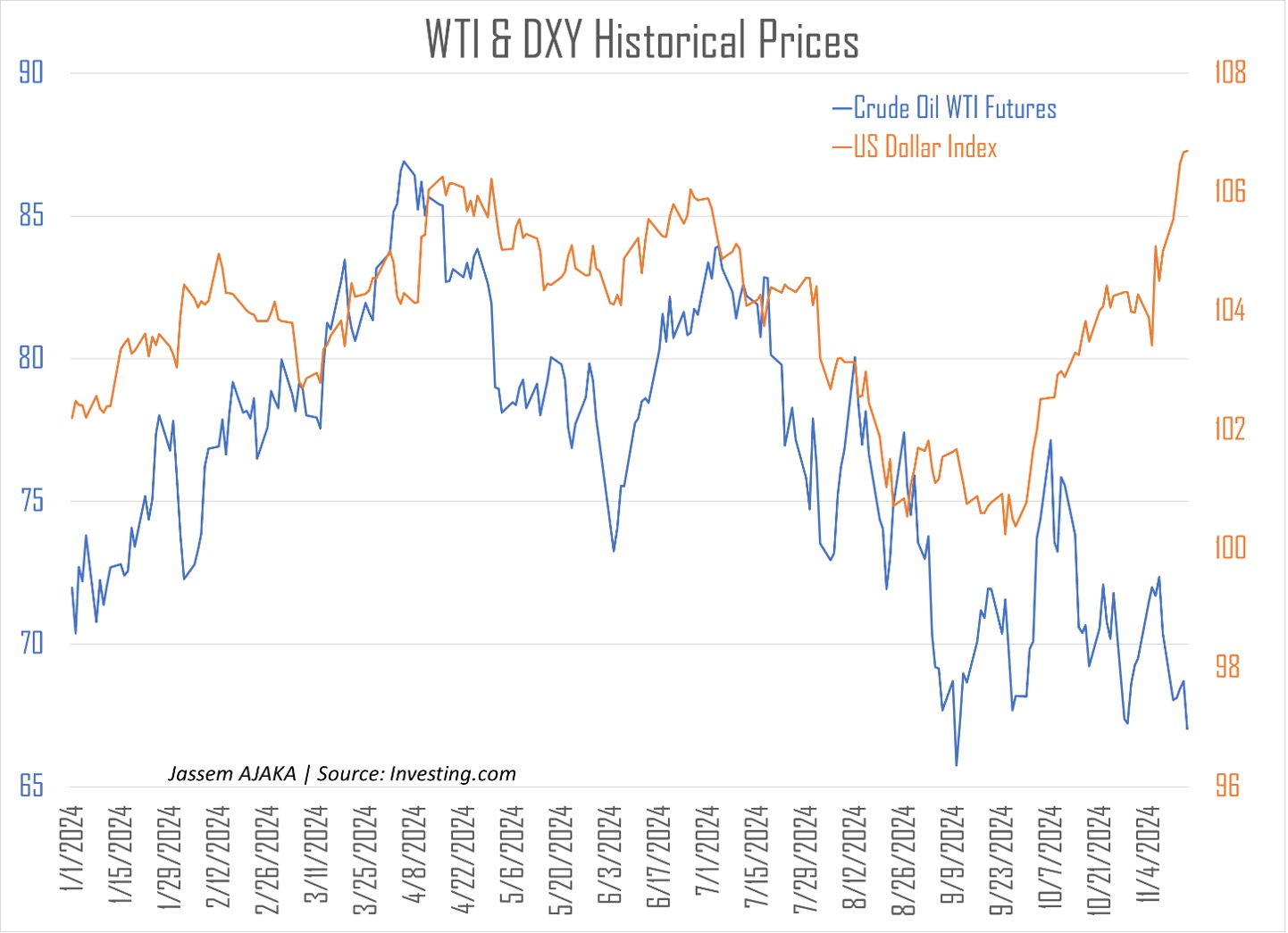

أقفلت العقود الآجلة على الخام الأميركي في آخر جلسة يوم الجمعة المُنصرم، على سعر 65.75 دولار أميركي للبرميل الواحد بعدما سجّل 72 دولارًا في الأسبوع الذي سبقه. هذا الانخفاض تزامن مع تعقيدات جيوسياسية واقتصادية تجتاح العالم وتجعل من سوق النفط، واستطرادًا، الدول المُنتجة للنفط، الخاسرة الأولى منذ انطلاق الحرب الروسية – الأوكرانية. إذ لامس آنذاك سعر برميل النفط الـ 120 دولارًا. أسباب هذا الانخفاض كثيرة، كذلك تداعياته، إلّا أنّ الأهمّ هو المسار الانحداري الذي قد تتخذه أسعار النفط في المرحلة المُقبلة، خصوصًا إذا ما انتهت صلاحية خفض الإنتاج الطوعي لدول مجموعة أوبك بلاس.

أسباب انخفاض أسعار النفط كثيرة، ولعل أهمّها تراجع الطلب الصيني، وحديثًا قوة العملة الأميركية التي تحسّنت مع انتخاب دونالد ترامب لولاية جديدة، ومخاوف من عدم تجديد دول الأوبك بلاس اتفاق خفض الإنتاج الطوعي.

الطلب الصيني

يُعاني الاقتصاد الصيني، المُستهلك الثاني للنفط في العالم بعد الولايات المُتحدة الأميركية، من تراجع كبير تعود جذوره إلى جائحة كورونا التي اجتاحت العالم في العامين 2019 و2020، وأزمة القطاع العقاري التي تُشكّل تحدّيًا كبيرًا للحكومة الصينية، والدين المُفرط للقطاع الخاص، إذ وصل مخزون ديونه في السنوات الخمس عشرة الماضية إلى 200% تقريبًا من الناتج المحلي الإجمالي في نهاية عام 2023 مقارنة بمخزون الديون في منطقة اليورو، وفي الولايات المُتحدة الأميركية إذ بلغ 150% لكلّ منهما. هذه العوامل كلّها أدّت إلى تراجع النشاط الاقتصادي ومعه الطلب على النفط في سوق طلب تُعتبر الصين من أهمّ اللاعبين فيها.

وفي أيلول الماضي، أعلن البنك المركزي الصيني عن نيّته خفض أسعار الفائدة، وإطلاق السيولة، وتوفير التمويل لشركات الأوراق المالية والمصارف عبر إصدار المزيد من الديون لإعادة تمويلها (1.4 تريليون دولار أميركي). وصدر أيضًا عن الحكومة الصينية تصريح شدّدت فيه على رغبتها في تحقيق الاستقرار في سوق العقارات، وتعزيز سوق رأس المال، والتحول نحو سياسة مالية ونقدية أكثر تساهلًا، كما إنشاء حزمة من السياسات لدعم الطلب المحلّي. هذا الأخير هو مطلب مُزمن لصندوق النقد الدولي الذي يرى في تطوير السوق الداخلية الصينية خطوة أساسية لتأمين استقرار الاقتصاد الصيني الذي يعتمد بنسبة كبيرة على الطلب الخارجي.

سيعود سيناريو انخفاض سعر النفط عالميًا بالفائدة على لبنان لكونه مُستهلكًا للنفط.

الدولار الأميركي

في العام 1971، قال وزير الخزانة الأميركي آنذاك "جون كونالي" لنظرائه الأوروبيين إنّ "الدولار هو عملتنا، ولكنّه مشكلتكم". وعلى مدى نصف القرن الذي أعقب هذا القول، شهد الاقتصاد العالمي تحوّلات كبيرة في هيكليته، إلّا أنّ مقولة كونالي بقيت صحيحة، إذ على الرّغم من أنّ قيمة الدولار مُحدّدة بالتطورات الداخلية للولايات المُتحدة الأميركية، فإنّ تقلّباته تُرسل موجات عبر الاقتصادات العالمية. وربما قد يكون أحد هذه التقلبات الكبيرة واردًا الآن مع السياسات الاقتصادية التي وعد بها الرئيس الأميركي المنتخب دونالد ترمب، والتي من المتوقّع أن تُسرّع في وتيرة دعم العملة الخضراء، وهو ما يعني مشكلات نمو ستظهر حكمًا في باقي الدول.

النفط، كغيره من السلع الأساسية في العالم، مُقوّم بالدولار الأميركي. لذا فإنّ ارتفاع مؤشّر الدولار يعني انخفاض سعر برميل النفط. وإذا نفّذ ترامب سياساته الاقتصادية التي وعد بها خلال حملته الانتخابية، فإنّ الدولار سيتحسّن مُقابل العملات الأخرى كما حصل في أيار من العام 1985 حين وصل مؤشّر الدولار الأميركي (DXY) إلى 150 نقطة، وفي كانون الثاني من العام 2002 حين وصل إلى 116 نقطة. وبسبب قوّة الدولار (وإذا لم تتغيّر المُعطيات الأخرى) سينخفض سعر برميل النفط في الأسواق العالمية.

اتفاقية خفض الإنتاج

السبب الثالث الذي يؤثّر في أسعار النفط، هو المخاوف من عدم تجديد اتفاقية خفض الإنتاج الطوعي بين دول منظّمة الأوبك بلاس العام المُقبل. ويرى محلّلون اقتصاديون أنّ سوق النفط ستشهد انخفاضًا حادًا في العام 2025 في حال قيام تحالف النفط أوبك بلاس بوقف العمل بتخفيضات الإنتاج الحالية، خصوصًا أنّ توقّعات نموّ الطلب على النفط في العام المقبل ربما لن تتجاوز المليون على إجمالي يُقارب الـ 10 ملايين برميل يوميًا .

أكثر من ذلك، يتوقّع المُحلّلون حرب أسعار على حصة السوق بين الدول المُنتجة للنفط، خصوصًا أنّ حصصها في السوق تآكلت نتيجة انخفاض الإنتاج، وهو ما سيؤدّي إلى انهيار سعر برميل النفط إلى 40 دولارًا للبرميل الواحد. لذا من المرجح أن تختار دول أوبيك بلاس التراجع التدريجي عن الخفض الطوعي في أوائل العام المقبل، بدل التراجع الكامل والفوري آخذين في الاعتبار الطلب العالمي على النفط والتطورات الجيوسياسية والاقتصادية.

تداعيات متناقضة

انخفاض سعر برميل النفط عالميًا سيكون له تداعيات اقتصادية شبه فورية في العالم أجمع. فأكثر من 90% من السلع والبضائع والخدمات التي تُحيط بنا تستخدم النفط لتصنيعها وتعليبها ونقلها للمُستهلك، وحتى لاستهلاكها. وهذا يعني انخفاض الأسعار والتضخّم، خصوصًا في الدول المُستوردة للنفط، وهو ما سيؤدّي إلى دفع النمو الاقتصادي العالمي من باب رفع الاستهلاك والإنتاج.

في المُقابل، سيكون الوضع أصعب بكثير للدول المُنتجة للنفط التي تحتاج إلى أسعار تفوق الـ 90 دولارًا لتحقيق توازن مالي أو لتغطية تكلفة الحروب (حال روسيا). ونتيجة لذلك، سيكون هناك المزيد من الارتفاع في استدانة هذه الدول مع فوائد مُرتفعة ستُحدّدها، من دون أدنى شكّ، عائدات أسواق الأسهم.

يُذكر أنّ سيناريو هذه التداعيات قد يختلف إذا ما أدّت زيادة الإستهلاك إلى رفع التضخّم من جديد، وهو ما يعني رفع الفوائد في الولايات المُتحدة الأميركية، وبالتالي كبح جموح النشاط الاقتصادي.

على صعيد لبنان

لبنانيًا، سيعود سيناريو انخفاض سعر النفط عالميًا بالفائدة على لبنان لكونه مُستهلكًا للنفط. أضف إلى ذلك أنّ حجم استيراد النفط يكوّن ثلث الاستيراد اللبناني، وهو ما سيكون له تداعيات إيجابية من باب خفض عجز الميزان التجاري وخفض عجز الموازنة العامة. وفي حال وقف الحرب القائمة حاليًا على لبنان، سيكون هناك حاجة إلى كمّيات إضافية من النفط التي ستستخدم في إعادة الإعمار، وهو ما يعني أنه يُمكن تعويض هذه التكلفة بانخفاض أسعار النفط العالمية.