سياسة

سياسة

أقرّ مجلس الوزراء في جلسته الأخيرة تعيين كريم سعَيد حاكمًا للمصرف المركزي بـ 17 صوتا مقابل سبعة. والمُلفت في الأمر هو التحفظات التي أطلقها رئيس الحكومة نوّاف سلام أمام الإعلام بعد الجلسة والتي توحي باحتمال ظهور مُشكلة تعاون مُستقبلية بين رئيس الحكومة وحاكم المصرف المركزي.

تعيين حاكم جديد للمركزي هو خطوة في غاية الأهميّة نظرًا إلى حجم المسؤوليات التي يتحمّلها هذا الموقع الحيوي في الدولة. ولا يجوز أن يبقى هذا الموقع شاغرًا في ظل الأوضاع الاقتصادية والنقدية الراهنة وهو ما يجعل من هذه الخطوة تطورًا إيجابيًا يُحسَب للعهد والحكومة بغضّ النظر عن هوية الشخص الذي تم تعيينه.

بحسب السيرة الذاتية التي انتشرت عبر وسائل الإعلام يمتلك كريم سعيد مؤهلات تتناسب ومنصبَ حاكم مصرف مركزي خصوصًا أن لديه خبرة واسعة في التمويل، والعمل المصرفي، والقانون، وتشمل خلفيته المهنية العمل في مجال الخدمات المصرفية الاستثمارية، وإدارة الأصول، والامتثال التنظيمي. وعمل أيضًا مع وزارات المالية والبنوك المركزية في العديد من الدول العربية ولديه خبرة في الهيكلة المالية، وأسواق رأس المال، ومبادرات الخصخصة. أضف إلى ذلك أن تجربته في بنك أش أس بي سي، وفي شركته الخاصة (Growthgate equity partners)، تمنحه خلفية قوية في الأمور المالية. وهو يحمل شهادة في القانون المصرفي من جامعة هارفارد.

الاعتراضات التي تواجه سعيد تدور حول نقاط أثارها مُعارضوه ولا تتعلّق بكفاءته بل بعلاقته بالقطاع المصرفي وتبنّيه طرح دراسة هارفرد المبني على تحويل الودائع إلى سندات خزينة للدولة، وعدم التحمّس للتفاوض مع صندوق النقد الدولي. أضف إلى ذلك المخاوف التي أطلقها رئيس الحكومة إذ ذكّر بوجوب التزام حاكم مصرف لبنان السياسة المالية للحكومة.

نصّ قانون النقد والتسليف في المادّة 19 على أنه "فيما عدا حالة الاستقالة الاختيارية، لا يمكن إقالة الحاكم من وظيفته إلا لعجز صحي مثبت بحسب الاصول أو لإخلال بواجبات وظيفته في ما عناه الفصل الأول من الباب الثالث من قانون العقوبات، أو لمخالفة أحكام المادة 20، أو لخطأ فادح في تسيير الاعمال.

لا يمكن اقالة نائبَي (نوّاب) الحاكم من وظيفتهم إلا لذات الأسباب المنصوص عليها في الفقرة السابقة، بناء على اقتراح الحاكم أو بعد استطلاع رأيه ".

وفي المادة 26 "يتمتع الحاكم بأوسع الصلاحيات لإدارة "المصرف" العامة وتسيير أعماله. فهو مكلَّف بتطبيق هذا القانون وقرارات المجلس...".

وبالتالي يتمتّع الحاكم ومجلس إدارة المصرف المركزي باستقلالية تضمن لهم الحرية في طريقة تنفيذ القوانين وأعطِي الحاكم صلاحيات واسعة في إدارة المصرف المركزي. من هذا المُنطلق لا يُمكن للحكومة التدخّل في مهام المصرف المركزي التي نصّت عليها المادّة 70 من قانون النقد والتسليف: "المحافظة على سلامة النقد اللبناني والمحافظة على الاستقرار الاقتصادي وعلى سلامة أوضاع النظام المصرفي وتطوير السوق النقدية والمالية". إلا أن للحكومة نصيبها في صنع القرار من باب مُشاركة المديرَين العامَين لوزارتَي المال والاقتصاد، وهما عضوان حكميّان في المجلس المركزي (المادة 28)، وفي مراقبة تطبيق القوانين من باب مفوَّض الحكومة لدى المصرف المركزي (المادتان 41 و42).

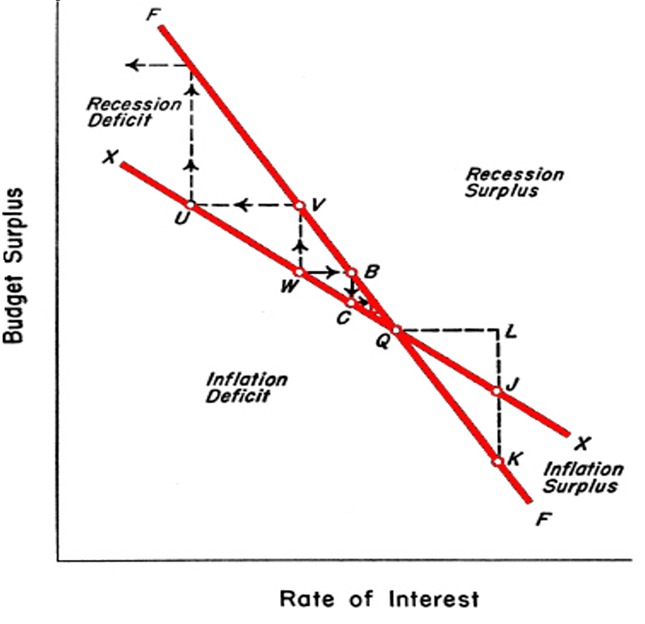

استقلالية المصرف المركزي مُبرّرة في علم الاقتصاد من باب منع الحكومة اللجوء إلى الضرائب الخفية من باب طبع العملة. ففي الأنظمة الديموقراطية لا يُمكن القبول بالضرائب الخفية التي يجب أن تمرّ عبر مجلس النواب. إلا أن هذه الاستقلالية لا تُلغي التعاون بين الحكومة والمصرف المركزي خصوصًا أن من يُحدّد سعر الصرف هو المجلس النيابي (المادّة 229). والتحدّيات المطروحة وعلى رأسها إعادة هيكلة القطاع المصرفي تحتاج إلى قانون من قبل المجلس النيابي. وبحسب النظرة الاقتصادية، يأتي سعر صرف العملة مُقابل العملة الصعبة كنتيجة لتحقيق التوازن الداخلي (استقرار الأسعار، التوظيف الكامل) والتوازن الخارجي (حساب جارٍ متوازن)، وهو نتاج التعاون بين السياستين المالية والنقدية كما يُظهر الرسم التوضيحي رقم 1.

رسم توضيحي 1: تحديد سعر الصرف كنتاج للتعاون بين السياستين المالية والنقدية (مصدر: Wong et al. 2002)

وبالعودة إلى الاعتراضات التي أثيرت عن تعيين سعيد، نرى أن الصلاحيّات الأساسية المرتبطة بالإصلاحات الكبرى تقع ضمن نطاق عمل الحكومة والمجلس النيابي وليس ضمن نطاق حاكم المركزي المُلزم حكمًا تطبيق القوانين الذي تتركّز مهامه والمجلس المركزي على ما نصّت عليه المادة 70 من قانون النقد والتسليف. لذا نعتقد أنّ أية مخاوف متعلّقة بصلاحيات الحاكم يجب أن تؤخذ في إطارها القانوني الصحيح خصوصًا أن التشريعات القانونية التي ترعى عمل المصرف المركزي تخضع لسلطة المجلس النيابي والحكومة.

التحديات الكبرى التي تواجه كريم سعيد ضمن إطار مهامه في الحاكمية عديدة وعلى رأسها مُعالجة اقتصاد الكاش، وملف القرض الحسن، واقتراح السياسة النقدية، ووضع تصوّر لإعادة هيكلة القطاع المصرفي وحل مُشكلة الودائع، وتأمين السيولة للدفاع عن الليرة وتأمين احتياجات المودعين.

يتّسم ملف القرض الحسن ببعد سياسي يضع الحاكم أمام خيارين لا ثالث لهما: الأول التقدم بشكوى قضائية ضد القرض الحسن لمارسته مهنة تستوجب الحصول على ترخيص من المصرف المركزي، والثاني محاولة إدراجه كمؤسّسة مالية مرخصة تخضع للقوانين المصرفية اللبنانية. إلا أن هذا الخيار يستوجب الخوض في تفاصيل مالية وإدارية معقّدة على لجنة الرقابة على المصارف البحث فيها.

وعلى صعيد اقتصاد الكاش، على الحاكم طرح تصوّر عن كيفية مُكافحة هذه الظاهرة التي أدخلت لبنان ضمن اللائحة الرمادية، وهو ما يتطلّب تعاونًا مع الحكومة خصوصًا أن المشكلة بحسب تقرير مجموعة العمل الدولية (كانون الأول 2023) يأتي من القطاع غير المالي أي لا يخضع لسلطة الحاكم المركزي.

أما على صعيد السياسة النقديّة فالتحدي الأبرز يتمثل في كيفية إدارة سعر الصرف. ومن المرجَّح أن تعتمد الحكومة نظام الصرف "الإدارة المُوجّهة لسعر الصرف" وهو نظام يتطلب تدخلات من المصرف المركزي لحماية الليرة في بعض الأوقات ويفرض تأمين سيولة بالعملة الصعبة لتغطية هذه التدخلات وهو تحدّ كبير بعد إعلان حكومة حسان دياب وقف دفع سندات اليوروبوندز في أذار 2020.

ومن التحدّيات الكبرى التي تواجه سعَيد أيضًا طرح خطّة لإعادة هيكلة القطاع المصرفي بطريقة تحفظ ودائع المودعين وفيما تأخذ في الاعتبار المسؤوليات (التي من المفروض أن يحدّدها القضاء). وهذه المُهمّة صعبة للغاية نظرًا للتباعد في وجهات النظر بين كافة المكوّنات السياسية التي تخشى شطب الودائع – الأسهل تقنيًا – خوفًا من دفع ثمن سياسي في الانتخابات القادمة، وتريد في نفس الوقت تلبية طلب صندوق النقد الدولي الذي يُطالب بشطب الودائع.

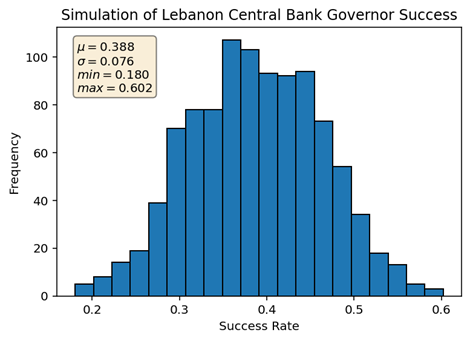

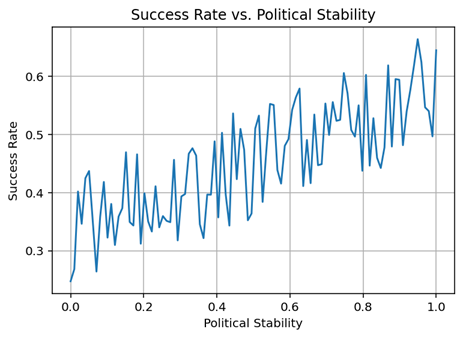

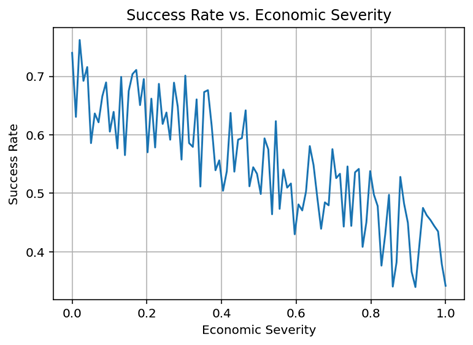

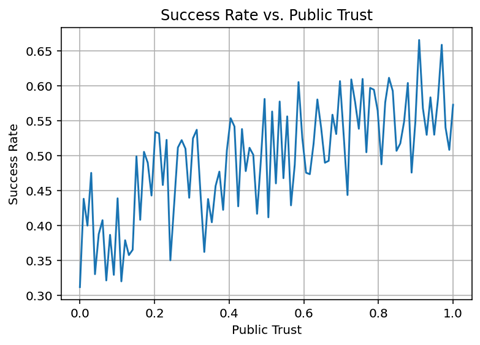

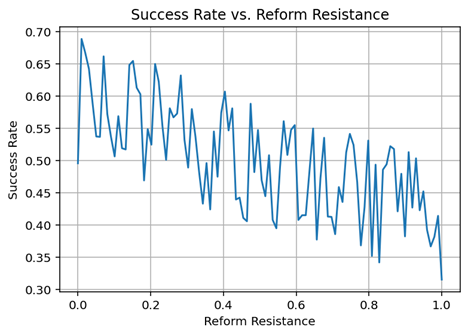

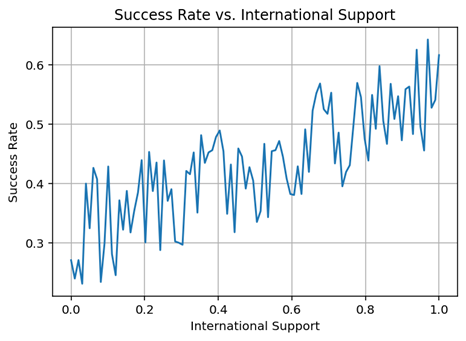

نجاح سعَيد في مهامه الجديدة يبقى رهن قدرته على مواجهة التحديات بفعالية، ووضع إستراتيجيات توازن بين حماية الودائع والقطاع المصرفي وضمان استقرار الليرة في آن. إلا أن هناك أيضًا عوامل تلعب دورًا أساسيًا في قدرته على النجاح وهي: الثبات السياسي والوضع الإقتصادي وثقة الشعب والإصلاحات والدعم الدولي. وقد قمنا بمحاكة لمعرفة احتمال نجاح الحاكم في مهامه آخذين هذه العوامل في الاعتبار ووجدنا أن احتمال نجاحه يتراوح بين 18 و60% مع مُعدّل وسطي 40% (أنظر إلى الرسم البياني رقم 2) وهو ما يعني أن عليه العمل على تدعيم عوامل نجاحه وعلى رأسها الدعم الخارجي.

رسم توضيحي 2: محاكة لإحتمال نجاح الحاكم في مهامه الجديدة (مصدر: حساباتنا)