سياسة

سياسة

أظهرت إيران قدرة هجومية كبيرة عبر استهدافها إسرائيل بصواريخ انطلقت من الأراضي الإيرانية وبلغت العديد من المنشآت العسكرية الإسرائيلية. بالطبع، تقضي اللعبة العسكرية بأن يكون هناك ردّ إسرائيلي على الهجوم الإيراني وردّ إيراني على الردّ الإسرائيلي، وهكذا دواليك إلى أن تتوصّل الديبلوماسية إلى تسوية مُعيّنة.

إثر الهجوم الإيراني، نقلت وسائل إعلام أنّ إسرائيل تدرس خيارات الرد على الهجوم الإيراني، وقُدّم خياران على أنّهما الأكثر احتمالًا لهذا الردّ: الأول ضرب المنشآت النووية، والثاني ضرب المنشآت النفطية. الخيار الأول هو خيار خطير على السلم العالمي من حيث إمكان انزلاق المنطقة إلى مستويات من التصعيد يصعب معها ضبط تسلسل الأمور، خصوصًا مع وجود دول نووية مُتعطشة إلى استخدام ترساناتها. وهذا الخيار رفضته الإدارة الأميركية إذ صرّح الرئيس جو بايدن بأنّ خيار ضرب إسرائيل المنشآت النفطية الإيرانية هو "قيد النقاش".

وعقب هذا التصريح، ارتفعت أسعار نفط الخام الأميركي في الأسواق العالمية من 66.5 دولار أميركي إلى 71.5 للبرميل الواحد، واستمر ارتفاع الأسعار في الأيام التي تلت حتى بلغ سعر برميل الخام إلى 74.45 في إقفال يوم الجمّعة الماضي (أنظر إلى الرسم البياني الرقم 1).

رسم توضيحي 1: أسعار النفط في أسبوع (المصدر: investing.com)

رسم توضيحي 1: أسعار النفط في أسبوع (المصدر: investing.com)

إذاً، حالما أعلن بايدن عن نقاش أميركي – إسرائيلي في خيار ضرب المنشآت النفطية الإيرانية كردّ على الهجوم الصاروخي الإيراني على إسرائيل، رُفع سعر برميل النفط نحو ثمانية دولارات في الأسواق العالمية. فكيف إذا هاجمت إسرائيل المنشآت النفطية الإيرانية وألحقت بها أضرارًا أخرجتها عن العمل؟

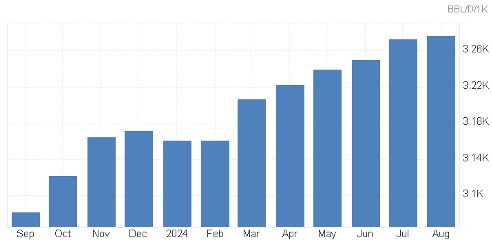

إيران عضو في منظمة أوبك ويبلغ إنتاجها اليومي حوالى 3.2 مليون برميل أو 3% من الإنتاج العالمي (أنظر إلى الرسم البياني الرقم 2). وتُصدّر من هذه الكمّية حوالى 1.7 مليون برميل يوميًا يذهب معظمها إلى الصين على الرغم من العقوبات الأميركية. وبحسب التحاليل، فإنّ الإدارة الأميركية عمدت إلى غضّ النظر عن الخرق الصيني للعقوبات بهدف خفض أسعار النفط في الأسواق من خلال زيادة المعروض في ظلّ قرار منظّمة الأوبك + خفض الإنتاج بهدف رفع الأسعار. وبالتالي، فإنّ خسارة مثل هذه الكمّية من الأسواق ستؤدّي حتمًا إلى رفع سعر برميل النفط نحو خمسة عشر دولاراً، ناهيك بالمخاطر التي تحوم حول المنشآت النفطية الأخرى في منطقة تؤمّن ثلث الإنتاج العالمي، بالإضافة إلى الصعوبة اللوجستية على صعيد النقل البحري. وهذا يعني أنّ سعر برميل النفط قد يتخطّى المئة دولار وفق هذا السيناريو التشاؤمي.

رسم توضيحي 2: إنتاج إيران من النفط منذ أيلول 2023 إلى آب 2024 (مصدر: tradingeconomics)

رسم توضيحي 2: إنتاج إيران من النفط منذ أيلول 2023 إلى آب 2024 (مصدر: tradingeconomics)

وعليه، فإنّ كلّ مُغامرة من هذا النوع ستكون لها انعكاسات أكيدة على أسواق النفط. لكنّ الأمور لن تقف عند هذا الحدّ، لأنّ النفط يدخل في صناعة وتغليف ونقل وحتى استهلاك أكثر من 95% من السلع والخدمات المُحيطة بنا، وبالتالي، سترتفع أسعار السلع والخدمات ارتفاعًا سيؤدّي إلى عودة ظاهرة تغلّغل التضخمّ في جميع الاقتصادات العالمية.

وهنا، تظهر المُشكلة بالنسبة إلى الإدارة الأميركية، لأنّ ارتفاع أسعار النفط سيُقوّض عمل الإدارة في ما يخصّ خفض أسعار المحروقات "العزيزة على قلب الناخب الأميركي" على أبواب الانتخابات الرئاسية الأميركية. أضف إلى ذلك أنّ ارتفاع التضخّم سيضرب السياسة النقدية للاحتياطي الفديرالي والمركزي الأوروبي، وهي (أي هذه المصارف) التي بدأت تخُفّض أسعار الفائدة ظنًا منها أنّ التضخّم انخفض إلى مستويات تسمح بخفض أسعار الفائدة. لذا فإنّ إرتفاع أسعار النفط العالمية ستُعيد مخاطر التضخّم ومعها رفع أسعار الفائدة مما يعني ضرب تمويل الاستثمارات (إرتفاع كلفة الاقتراض) وضرب الاستهلاك (تقلّص القدرة الشرائية) واستطرادًا تراجع النمو الاقتصادي وهو ما لا تُريده لا الإدارة الأميركية ولا الاتحاد الأوروبي ولا حتى مصارفها المركزية التي تسعى منذ جائحة كورونا وما نتج عنها من تضخّم إلى السيطرة على هذا الأخير عبر رفع الفائدة.

أضف إلى ذلك، هناك مُشكلة أخرى ستظّهر حكمًا في ظلّ سيناريو ضرب إسرائيل المُنشآت النفطية الإيرانية. هذه المُشكلة تتمثّل في ارتفاع أسعار التأمين على النقل البحري وحتى الجوّي الذي يعبر المنطقة. وهذا يعني أنّ هناك ارتفاعاً إضافياً للأسعار، واستطرادًا ارتفاع مستويات التضخم إلى مستويات كارثية على الاقتصادات الغربية. بالطبع، هذا ما لا تُريده لا السلطات الأميركية ولا الأوروبية.

من هذا المُنطلق، نرى أنّ ضرب المنشآت النفطية الإيرانية كردّ على الهجوم الصاروخي الإيراني الأخير على إسرائيل، خيار قليل الاحتمال في ظلّ الانعكاسات التي قد تنتج من مثل هذه الضربة. وبالتالي، سيكون هناك خيار الانتظار إلى حين حصول الانتخابات الرئاسية الأميركية، أو خيار ضرب المنشآت العسكرية الإيرانية في الداخل الإيراني أو القيام بتصفية شخصيات.

لبنانيًا، سيؤثّر ارتفاع أسعار النفط العالمية على عجز موازنة العام 2024 وموازنة العام 2025. وهو ما يفرض على الحكومة إعادة النظر في مشروع موازنة العام 2025 قبل إقراره، لأنّ ارتفاع أسعار النفط سيُقوّض الأرقام الموضوعة في المشروع. كذلك ستنسحب الانعكاسات على الأسعار عامّة انسحابًا سيؤدّي إلى ضرب القدرة الاستهلاكية للمواطن، وإلى زيادة الانكماش الاقتصادي المُتوقّع لهذا العام والعام المقبل في ظلّ العدوان الإسرائيلي القائم حاليًا.

وعلى صعيد آخر، يعني ارتفاع أسعار النفط عالميًا، خروجاً إضافياً للدولارات من لبنان (دفع دولارات أكثر لشراء الكمية نفسها). وإذا كان سعر صرف الدولار مُقابل الليرة اللبنانية مُستقرًّا منذ قرار دولرة الاقتصاد، وبدء آلية سحب الكاش بالليرة من خلال الضرائب والرسوم والفواتير، فإنّ هذا الاستقرار سيبقى قائمًا في ظل عدم استخدام الليرة في التبادلات التجارية. إلّا أنّ أية عودة إلى الليرة في هذه التبادلات، سيكون لها انعكاسات على سعر الصرف، خصوصًا أنّ السلطة السياسية لم تقم بأيّة إصلاحات اقتصادية أو مالية.