سياسة

سياسة

لم يمرّ تقرير وكالة التصنيف الائتماني "ستاندارد أند بورز" عن لبنان مرور الكرام، خصوصًا بعدما أدرجت الوكالة في تقريرها توقّعات بوصول الدولار الأميركي مُقابل الليرة اللبنانية إلى 152 ألفًا. وما يدعم هذا التوجّه هو المخاوف من الجبهة الجنوبية مع ازدياد الاعتداءات الإسرائيلية على الأراضي اللبنانية، ومخاطر نشوب حرب واسعة النطاق قد تُشارك فيها بعض الدول الإقليمية. لكن الجبهة الجنوبية ليست بالعامل الوحيد لارتفاع سعر صرف الدولار الأميركي مُقابل الليرة، فهناك استحقاق مالي آخر هو احتمال إدراج لبنان على اللائحة الرمادية لمجموعة العمل المالي الدولية (FATF)، وهو ما يعني احتمال عزل لبنان (ولو جزئيًا) عن النظام المالي العالمي. فهل هذه المخاطر حقيقية؟ وهل يرتفع الدولار الأميركي مُقابل الليرة في ظلّ فرضية عدوان إسرائيلي واسع على لبنان؟

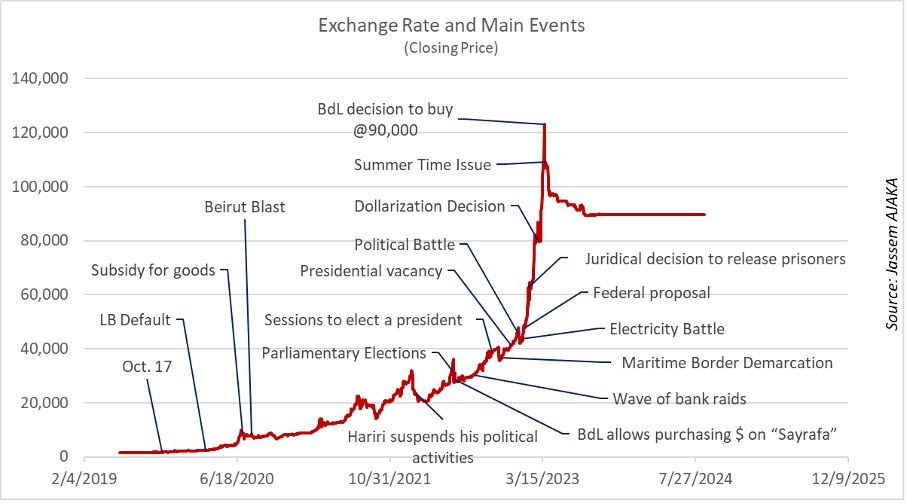

من المعروف أنّ العملة الوطنية تعكس ثروة البلد صاحب العملة، بمعنى آخر ثروته الطبيعية واقتصاده. وإذا كان الاقتصاد قويًا، كانت العملة قوية والعكس صحيح. لكنّ هذه العملة تتأثر بعوامل أخرى كثيرة، منها ما هو سياسي على مثال التخبّط السياسي الذي تكابده البلاد، ومنها ما هو أمني على مثال الاعتداءات الإسرائيلية على لبنان، ومنها ما هو اقتصادي على مثال التراجع الكبير الذي حصل في الناتج المحلّي الإجمالي اللبناني، ومنها ما هو مالي على مثال عجز موازنة الدولة ودينها العام، ومنها ما هو نقدي كنتيجة لقرارات السلطات النقدية (أنظر الرسم البياني الرقم 1).

رسم 1: سعر صرف الليرة مُقابل الدولار الأميركي وأهم الأحداث التي عصفت بلبنان منذ 17 تشرين الأول 2019.

رسم 1: سعر صرف الليرة مُقابل الدولار الأميركي وأهم الأحداث التي عصفت بلبنان منذ 17 تشرين الأول 2019.

على أن قرار دولرة الاقتصاد، معطوفًا على قرار المصرف المركزي شراء الدولارات بسعر 90 ألف ليرة للدولار الواحد، معطوفًا على قرار الحكومة جبي الضرائب والرسوم والفواتير بالليرة نقدًا، جعل من الليرة أقرب إلى السلعة منها إلى العملة، لأنّها لم تعد تُستخدم في العمليات التجارية، حتّى أن قسماً كبيراً من أجور القطاع العام أصبح يُدفع بالدولار الأميركي. وهذا ما أدّى إلى عزل الليرة عن الأحداث السياسية والأمنية والاقتصادية والمالية لكونها لم تعد تخدم الاقتصاد اللبناني. وما الاستقرار النقدي الذي لحظه اللبنانيون منذ منتصف آذار 2023 إلى اليوم، إلّا نتيجة لعزل الليرة عن الاقتصاد.

إذًا، إلى ماذا استندت وكالة التصنيف الائتماني "ستاندارد أند بورز" في توقّعاتها بارتفاع سعر صرف الدولار مُقابل الليرة إلى 152 ألفًا؟

المؤشّر الأساسي الذي سيُنذر ببدء عملية التراجع هو دفع الدولة أجور القطاع العام بالليرة...

في تقديرنا أنّ هناك عدداً من الفرضيات وضعتها الوكالة لتنفيذ المُحاكاة الإحصائية التي أوصلت إلى سعر 152 ألف ليرة:

أولًا – فرضية عدوان إسرائيلي واسع على لبنان، وهو ما سيؤدّي إلى نقص في الدولارات من باب ارتفاع التكاليف الناتجة من العدوان (أدوية، مستشفيات...)، وارتفاع أسعار السلع والمواد الغذائية نتيجة ارتفاع أسعار التأمين والنقل، وإقفال الحدود البرية والجوية والبحرية.

ثانيًا – فرضية أن لا إصلاحات مالية أو اقتصادية في المدى المنظور نتيجة الانقسام السياسي الحاد في لبنان وشغور منصب الرئاسة الأولى وحكومة تصريف الأعمال وعدم التشريع في المجلس النيابي، وهذا كله سيؤدّي حكمًا إلى ارتفاع كلفة الانهيار الاقتصادي والمالي على لبنان وسيُترجم تلقائيًا في سعر الصرف.

ثالثًا – نقص الدولارات لدى مصرف لبنان إذ من المتوقّع أن يبلغ نحو 13.9% (بحسب تقديرات وكالة التصنيف الائتماني "ستاندارد أند بورز")، وهذا ما سيجعل من الصعب على الدولة اللبنانية الاستمرار في دفع أجور القطاع العام بالدولار الأميركي، فيفضي ذلك إلى ضخّ 134 تريليون ليرة في السوق سنويًا (أي نحو ثلاثة أضعاف الكتلة النقدية بالليرة اللبنانية حاليًا) وهو ما سيرفع الطلب على الدولار الأميركي، وتاليًا سعر صرفه مُقابل الليرة.

رابعًا – وضع لبنان على اللائحة الرمادية مع ما يواكب ذلك من قطع مُحتمل للعلاقات مع المصارف المراسلة، أو أقلّه، التشديد على حركة الدولارات الداخلة إلى لبنان سواء من تحاويل المُغتربين أو من الاستثمارات.

خامسًا – نبّه المُجتمع الدولي، وفي مقدّمه فرنسا، المسؤولين اللبنانيين إلى أنّه لن يساعد اللبنانيين على إعادة الإعمار في حال حصول انزلاق إلى مواجهة مفتوحة مع العدو الإسرائيلي. وهو ما يعني أنّ الدولة ستتكفّل (في حال حدوث مواجهة مفتوحة) دفع تكاليف إعادة الإعمار، وهذا ما سيرتّب عليها أعباءً مالية جديدة (دين عام) ستتسبب في إضعاف الليرة.

هذه الفرضيات ليست الوحيدة، ولكن لا نعلم بالتحديد ما الذي أخذته وكالة التصنيف الائتماني "ستاندارد أند بورز" في المحاكاة التي قامت بها. إلّا أنّ الأكيد أنّ المؤشّر الأساسي الذي سيُنذر ببدء عملية التراجع هو دفع الدولة أجور القطاع العام بالليرة.

في المُقابل، أصبح مُعظم اللبنانيين يمتلكون الدولارات في منازلهم، وهو ما يُشكّل عاملًا لمصلحة مصرف لبنان الذي بدأ قبل أكثر من عام جمع الدولارات لمصلحة الحكومة من الليرات التي تجبيها من المواطنين والشركات. كذلك هناك قسم من هذه الدولارات (تقديراتنا نحو خمسة مليارات) ذهب إلى شراء المعادن الثمينة، وعلى رأسها الذهب الذي هو ملاذ آمن في هذه الأوقات العصيبة.

في الحصيلة، لن تكون هناك تداعيات على سعر الصرف إذا لم يتغيّر شيء في الوضع الحالي، لأنّ الليرة غير مُستخدمة في العمليات الاقتصادية والتجارية والمالية. أمّا إذا تحقّقت الفرضيات المذكورة آنفًا، فسنشهد تراجعًا لليرة مُقابل الدولار. إذ لا يُمكن أحدًا توقّع ما سيكون عليه سعر الصرف نتيجة وجود عامل عشوائي تتميّز به البيانات التاريخية لأسعار العملات (Random Walk) وهو يُعلّي مستوى التداعيات. الجدير ذكره أنّ مسعى حاكم المصرف المركزي بالإنابة وسيم منصوري (بحسب مصادر مُقرّبة) يتجه إلى الحفاظ على العلاقات مع المصارف المراسلة، وهو أمر أصبح شبه مضمون بمعزل عن السيناريو.

يبقى القول إنّ قرار الإصلاحات الاقتصادية والمالية هو في يدّ السلطة السياسية التي أثبتت حتّى الساعة عجزها عن أخذ القرارات المُناسبة على نحو يصبّ في مصلحة الشعب اللبناني. وعليه، فإنّ الإبقاء على النهج القائم في ما يخصّ الأداء المالي والاقتصادي سيؤدّي حكمًا إلى تردّي الوضع أكثر فأكثر في الأشهر والسنين المطلّة.