Politique

Politique

Lors de sa dernière session, le Conseil des ministres libanais a approuvé la nomination de Karim Souaïd au poste de gouverneur de la Banque du Liban, avec 17 voix pour et 7 contre. Ce qui a retenu l’attention, toutefois, ce sont les réserves exprimées par le Premier ministre Nawaf Salam dans ses déclarations postérieures à la réunion, laissant entrevoir de possibles tensions futures entre la primature et la nouvelle direction de la Banque centrale.

Cette nomination constitue un tournant majeur, compte tenu du rôle central que joue la Banque dans un contexte de crise économique et monétaire aiguë. Il n’était plus possible de laisser ce poste vacant, et sa désignation peut être considérée comme une avancée positive pour le gouvernement et la présidence — indépendamment de l’identité du nommé.

D’après son CV largement diffusé dans les médias, Karim Souaïd semble disposer des qualifications requises pour le poste. Il possède une solide expérience en finance, en banque et en droit, ayant exercé dans les domaines de la banque d’investissement, de la gestion d’actifs et de la conformité réglementaire. Il a collaboré avec les ministères des Finances et les banques centrales de plusieurs pays arabes, avec une expertise particulière en restructuration financière, marchés de capitaux et initiatives de privatisation. Il a notamment travaillé chez HSBC et au sein de sa propre entreprise, Growthgate Equity Partners. Il est également diplômé en droit bancaire de l’Université de Harvard.

Les critiques à l’encontre de Souaïd ne portent pas sur ses compétences, mais plutôt sur ses liens avec le secteur bancaire, son soutien à une étude controversée de Harvard préconisant la conversion des dépôts bancaires en obligations d’État, ainsi que sur son manque apparent d’enthousiasme pour négocier avec le Fonds monétaire international (FMI). Le Premier ministre Salam a également rappelé l’importance que la Banque centrale s’aligne sur la politique budgétaire du gouvernement.

Selon l’article 19 du Code de la monnaie et du crédit libanais, le gouverneur de la Banque centrale ne peut être démis de ses fonctions que dans les cas suivants : démission volontaire, incapacité pour raisons de santé, manquements graves définis par le Code pénal ou faute grave de gestion. Les mêmes conditions s’appliquent aux vice-gouverneurs.

L’article 26 accorde au gouverneur de larges pouvoirs pour gérer les opérations de la Banque et appliquer les dispositions légales. Ce cadre garantit l’indépendance de la Banque centrale dans l’exécution de son mandat. Conformément à l’article 70, ses missions incluent : préserver la stabilité de la livre libanaise, assurer la stabilité économique, protéger le système bancaire et développer les marchés financiers. L’intervention du gouvernement se limite à la présence des directeurs généraux des ministères des Finances et de l’Économie — membres de droit du Conseil central (article 28) — ainsi qu’au contrôle exercé par le commissaire du gouvernement (articles 41 et 42).

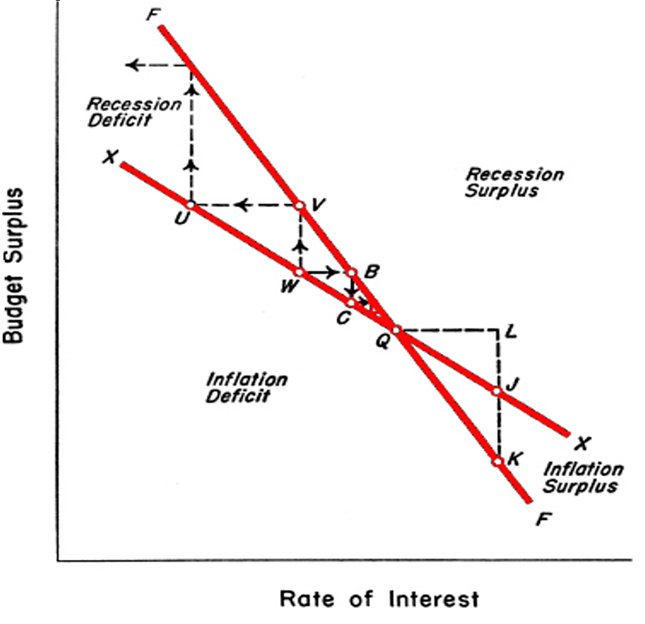

Sur le plan économique, cette indépendance vise à empêcher le gouvernement d’avoir recours à une politique monétaire inflationniste assimilable à une forme de fiscalité cachée, sans validation parlementaire. Toutefois, cette autonomie n’exclut pas la coopération. Par exemple, la politique de taux de change est fixée par le Parlement (article 229), et les grandes réformes, comme celle du secteur bancaire, nécessitent une législation. Sur le plan économique, le taux de change reflète l’équilibre interne (stabilité des prix, emploi) et externe (balance courante), fruit de la coordination entre politique budgétaire et politique monétaire (voir Schéma 1).

Schéma 1 : Détermination du taux de change en fonction de la coordination des politiques budgétaire et monétaire (Source : Wong et al., 2002)

Schéma 1 : Détermination du taux de change en fonction de la coordination des politiques budgétaire et monétaire (Source : Wong et al., 2002)

Pour revenir aux préoccupations soulevées par la nomination de Souaïd, il convient de rappeler que les grandes réformes relèvent du gouvernement et du Parlement, non de la Banque centrale. Le rôle du gouverneur consiste à appliquer les lois, en se concentrant sur le mandat défini par l’article 70. Toute inquiétude concernant ses prérogatives doit donc être analysée à la lumière du cadre juridique, la Banque centrale restant sous l’autorité des institutions politiques.

Souaïd fait face à une série de défis de taille : la lutte contre l’économie informelle fondée sur le cash, la gestion du dossier polémique de la structure « Qard al-Hassan », l’élaboration de la politique monétaire, la proposition d’un plan de restructuration du secteur bancaire, la résolution de la crise des dépôts, et la mobilisation de liquidités pour défendre la livre et protéger les épargnants.

Le dossier « Qard al-Hassan » est éminemment politique. Deux options s’offrent à Souaïd : entamer une procédure judiciaire contre l’établissement pour exercice illégal d’une activité bancaire, ou tenter de le faire entrer dans le giron légal en le licenciant comme institution financière. Ce dernier choix implique des négociations complexes avec la Commission de contrôle des banques.

Concernant l’économie du cash, le gouverneur devra proposer une stratégie efficace pour lutter contre ce phénomène qui a valu au Liban d’être inscrit sur la liste grise du Groupe d’action financière. Un rapport de décembre 2023 attribue ce problème à des secteurs non financiers, donc hors du champ d’action du gouverneur, d’où la nécessité d’une coopération avec le gouvernement.

La politique monétaire constitue un autre défi, en particulier la gestion du taux de change. Le gouvernement devrait opter pour un système de « flottement dirigé », exigeant des interventions de la Banque centrale pour défendre la livre — une mission difficile depuis que le gouvernement de Hassan Diab a suspendu le paiement des eurobonds en mars 2020, épuisant ainsi les réserves en devises.

L’une des missions les plus sensibles de Souaïd sera de proposer une restructuration viable du secteur bancaire, protégeant les dépôts tout en intégrant la question de la responsabilité, que seul le pouvoir judiciaire peut trancher. Cette tâche est d’autant plus ardue que la classe politique est profondément divisée. La plupart des partis redoutent le coût électoral d’un effacement des dépôts — la solution la plus simple techniquement — tout en souhaitant satisfaire les exigences du FMI, qui l’impose.

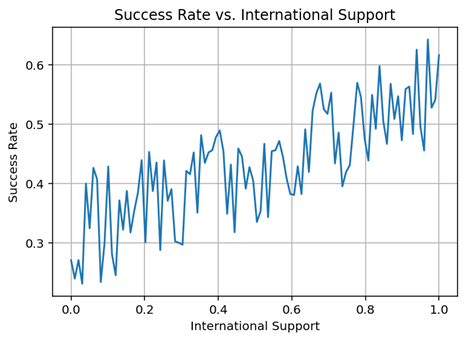

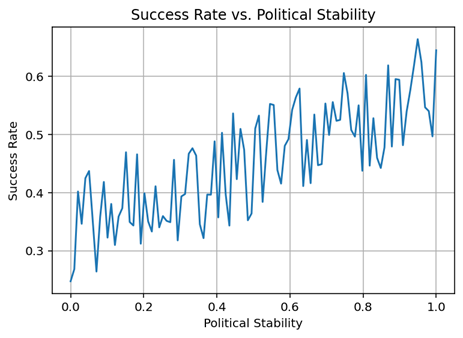

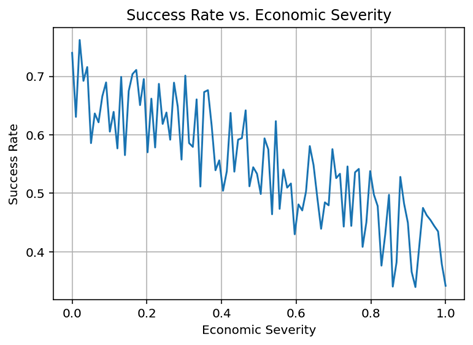

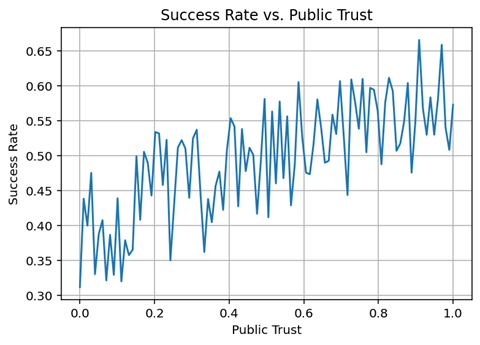

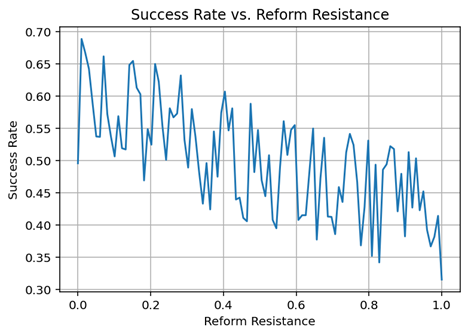

La réussite de Souaïd dépendra de sa capacité à relever ces défis avec efficacité et à mettre en place des stratégies équilibrant protection des dépôts, stabilité du secteur bancaire et de la monnaie. Mais d’autres facteurs sont tout aussi déterminants : stabilité politique, situation économique, confiance du public, réformes et soutien international.

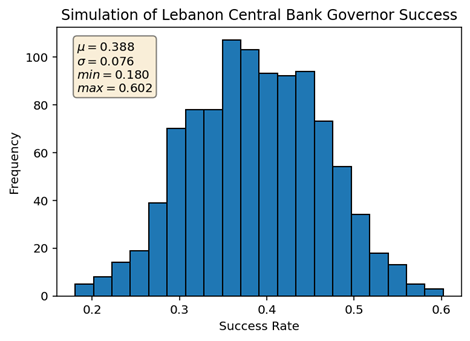

Une simulation scientifique que nous avons menée, tenant compte de ces variables, estime que ses chances de réussite oscillent entre 18 % et 60 %, avec une probabilité moyenne de 40 % (voir Schéma 2). Ce résultat souligne la nécessité pour Souaïd de renforcer en priorité le soutien international s’il souhaite maximiser ses chances de succès.

Schéma 2 : Simulation de la probabilité de réussite du gouverneur de la Banque centrale (Source : nos calculs)

Schéma 2 : Simulation de la probabilité de réussite du gouverneur de la Banque centrale (Source : nos calculs)